2026年最新版|中小企業補助金「賃上げ連動化」の全貌~返還リスクと採択水準まで完全理解するための実務大全~

- 2026年の補助金は「賃上げ達成前提型」に完全移行しました。

- 第1章|なぜ補助金は「賃上げ必須型」に変わったのか

- 第2章|主要8補助金の賃上げ要件完全解説

- 第3章|採択される実際の賃上げ水準

- 第4章|最低賃金上昇シナリオ別・賃上げ設計の実務

- 2026年版|主要8補助金「賃上げ要件」一覧比較表

- 第5章|3年間賃上げキャッシュフロー分析

- 第6章|返還発生時の財務インパクト

- 第7章|返還を回避する実務戦略

- 第8章|採択確率を高める目標値設計ロジック

- 第9章|実際の返還事例シナリオ集(想定ケース分析)

- 第10章|補助金監査の実態

- 第11章|税務処理と会計論点

- 第12章|金融機関評価への影響

- 第13章|実務Q&A 重要論点まとめ(テーマ別整理)

- 最終総括

- 各種補助金・融資など資金調達のサポート|壱市コンサルティング

2026年の補助金は「賃上げ達成前提型」に完全移行しました。

2026年の補助金制度は、はっきりとした方向転換を迎えています。

これまでの補助金は「設備投資の支援」が主目的でした。

しかし現在は、

“賃上げを実行する企業”を政策s的に選抜する制度

へと進化しています。

その結果、

- 多くの補助金で賃上げが必須要件化

- 未達時の返還規定が明文化

- 採択企業は要件ギリギリではなく“上振れ設計”

という実態が見えてきました。

本記事では、2026年主要8補助金を対象に、

- 補助金すべての賃上げ要件まとめ

- 補助金返還要件の実務解説

- 採択される実際の賃上げ目標水準

を、体系的に整理します。

第1章|なぜ補助金は「賃上げ必須型」に変わったのか

2026年の補助金を理解するうえで最も重要なのは、

なぜここまで賃上げが重視されるようになったのか

という政策背景です。

単に物価が上がったからではありません。

1. 政策の構造変化

2020年代後半、日本経済は3つの構造課題に直面しました。

- 慢性的な人手不足

- 実質賃金の停滞

- 設備投資の伸び悩み

従来の補助金は「投資支援型」でした。

しかし政府は気づきます。

設備投資をしても、賃金に波及しなければ意味がない。

そこで補助金は、

- 設備投資

- 生産性向上

- 付加価値増加

- そして「賃上げ」

を一体設計する制度へと変化しました。

2. 「賃上げ未達=返還」という構造

従来は賃上げは努力目標でした。

しかし現在は、

- 表明義務

- 達成義務

- 未達返還

が制度条文に組み込まれています。

これは補助金の性質が

助成金的支援から成果連動型資金へ

変わったことを意味します。

第2章|主要8補助金の賃上げ要件完全解説

ここから各制度を徹底解剖します。

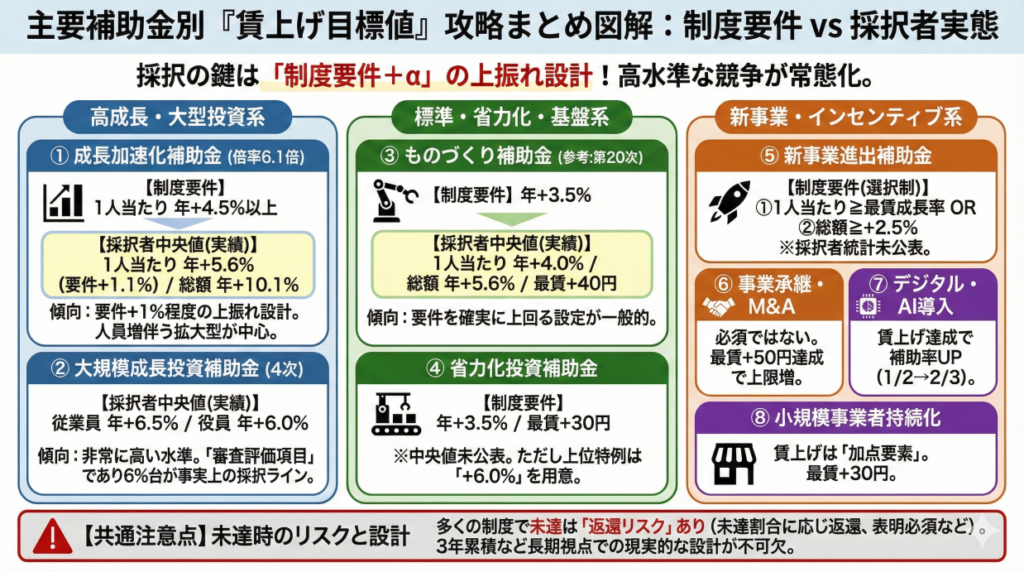

① 成長加速化補助金

制度要件

- 1人当たり給与支給総額

- 年平均+4.5%以上

- 3年間

- 全従業員対象(非常勤含む)

この「年平均」という概念が極めて重要です。

年平均の計算方法

例えば、

基準年度:500万円

3年後:580万円

単純増加率は16%。

しかし年平均にすると約5%。

ここを誤解すると未達になります。

採択水準

1次公募データ:

- 1人当たり給与増加率中央値:+5.6%

- 総額増加率中央値:+10.1%

要件は4.5%。

採択水準は5.6%。

つまり、

要件+約1%が現実ライン。

② 大規模成長投資補助金の賃上げ構造

大規模成長投資補助金は、形式上は「最低○%以上」という必達ライン型ではありません。

しかし実態は異なります。

4次公募の中央値データでは、

- 年平均従業員目標賃上げ率:+6.5% 参考大規模成長投資4ji_median

- 年平均役員目標賃上げ率:+6.0% 参考大規模成長投資4ji_median

という極めて高水準が提示されています。

これは何を意味するのか。

この制度は「地域経済への波及効果」が評価軸の中核です。

つまり、

投資 → 売上増 → 付加価値増 → 賃上げ

という一連の成長ストーリーが成立していなければ、評価が伸びない設計になっています。

そのため、採択水準は自然と6%台へ上昇しています。

③ ものづくり補助金の賃上げ設計と返還構造

ものづくり補助金は、返還規定が明文化されている代表制度です。

■ 基本要件

- 1人当たり給与支給総額 年平均+3.5%以上

- 事業場内最低賃金+30円以上

この「最低賃金+30円」は毎年3月基準で確認されます。

■ 大幅賃上げ特例

- 年+6.0%設定

- 補助上限最大1,000万円引上げ

ただし未達の場合、

引上げ分のみ返還

となります。

■ 未達返還の具体的計算例

仮に:

- 目標:+3.5%

- 実績:+2.5%

未達率=(3.5-2.5) ÷ 3.5 = 約28.6%

補助金1,000万円なら、約286万円返還対象。

この「未達割合返還」は軽視できません。

■ 最低賃金要件未達の重さ

最低賃金+30円を下回った場合、

- 単なる未達ではなく

- 基本要件不充足

と判断される可能性があります。

この場合、

全額返還や交付取消に近い扱い

になるリスクもあります。

④ 省力化投資補助金(一般型)を徹底解剖

ここからが最重要章です。

この制度は「返還設計型補助金」と言っても過言ではありません。

■ 基本要件

- 1人当たり給与支給総額 年平均+3.5%以上

- 最低賃金+30円以上

■ 未達時の扱い(詳細)

1. 年+3.5%未達

- 原則返還対象

- 未達割合に応じ返還

2. 最低賃金+30円未達

- 基本要件不達

- 原則返還対象

- 重大な場合は交付取消

■ 特例未達

大幅賃上げ特例(+6%)

→ 未達時は引上げ分返還

最低賃金+50円特例

→ 補助率差額返還

■ 事業化報告の拘束力

省力化投資補助金は、

- 事業完了後も3年間拘束

- 年次報告義務

- 証憑提出義務

があります。

報告未提出も返還事由です。

■ 返還請求の流れ

- 事業化報告提出

- 事務局確認

- 未達通知

- 返還額算定

- 返還請求書発行

- 指定期日までに納付

分割返還は原則認められません。

■ 実務で最も多い誤解

「利益が出ていれば問題ない」

違います。

評価対象は「給与増加率」です。

売上増でも、給与が伸びなければ未達です。

⑤ 新事業進出補助金の返還リスク

この制度は選択制であることが最大の落とし穴です。

1人当たり給与を選択した場合、

総額が伸びても未達になります。

逆も同様。

つまり、

指標選択を誤ると構造的に未達

となる可能性があります。

⑥ 返還と取消の違い

| 区分 | 内容 |

|---|---|

| 一部返還 | 未達割合分 |

| 上限差額返還 | 特例分のみ |

| 全額返還 | 重大未達 |

| 交付取消 | 不正・重大違反 |

取消は信用情報に影響する場合もあります。

⑦ 返還が発生しやすいケース

- 退職者急増

- 人件費構成変更

- 役員報酬減額

- 最低賃金急上昇

- 計算方法誤認

⑧ M&A・組織再編時の注意

補助事業期間中に、

- 事業譲渡

- 合併

- 会社分割

がある場合、原則承継手続が必要です。

無断で構造変更すると返還事由になります。

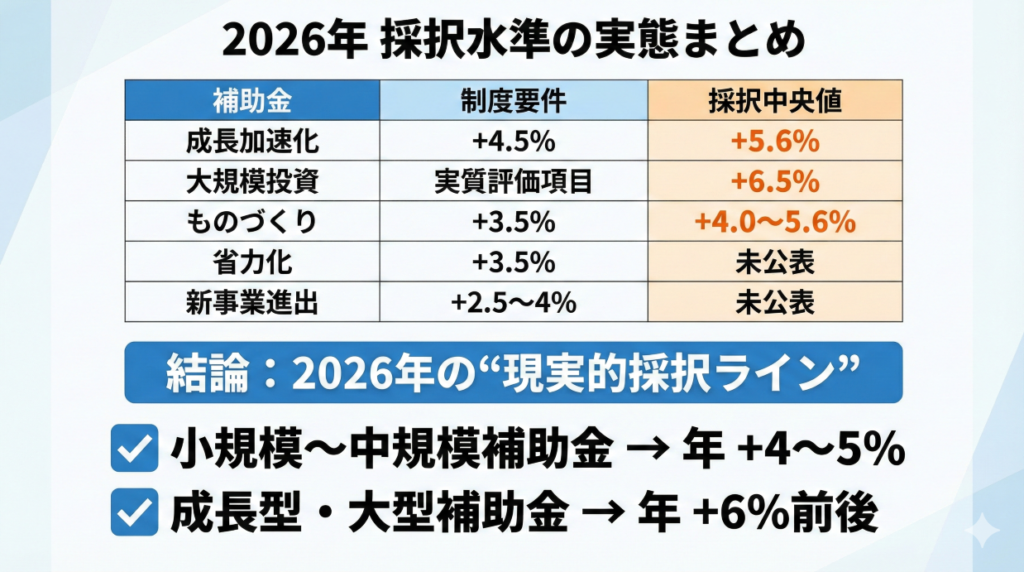

第3章|採択される実際の賃上げ水準

成長加速化補助金

中央値+5.6%

要件4.5%との差は約1%。

なぜ1%か。

審査上、

- 実現可能性

- 競争比較

が働くためです。

大規模成長投資補助金

中央値+6.5% 参考大規模成長投資

この制度は競争倍率が高く、

6%未満では評価が伸びにくい

構造です。

ものづくり補助金

実務的には:

- 4~4.5%が中央値帯

- 6%設定は上位特例狙い

省力化投資補助金

中央値未公表だが、

制度構造上、

実質競争水準は4~5%

と推測されます。

第4章|最低賃金上昇シナリオ別・賃上げ設計の実務

2026年以降、最低賃金は政策的に引き上げが続く前提で設計されています。

補助金の賃上げ要件で見落とされがちなのは、

「自社の意思決定とは無関係に、外部環境で未達になる可能性がある」

という点です。

■ ケース①:最低賃金が年3%上昇する場合

仮に最低賃金が年3%上昇し、

自社が年4%の賃上げ設計をしたとします。

一見問題なさそうに見えます。

しかし、

- 初任給引上げ

- 最低層賃金調整

- ベースアップのバランス

によっては、1人当たり給与支給総額が想定より伸びないケースがあります。

特に「最低賃金+30円」要件がある制度では、

最低賃金上昇幅が大きいと、

実質的に+5~6%設計が必要

になることもあります。

■ ケース②:最低賃金が年5%上昇する場合

これは十分起こり得ます。

最低賃金が急上昇した場合、

- 下位層の調整コスト増

- 上位層とのバランス調整

- 人件費総額の急膨張

が発生します。

このとき、

1人当たり給与支給総額が上がっても、

- 人員構成変化

- 退職者発生

により、年平均成長率が未達になるケースがあります。

2026年版|主要8補助金「賃上げ要件」一覧比較表

| 補助金名 | 賃上げ要件 | 数値基準 | 最低賃金要件 | 対象従業員 | 期間 | 特例・優遇措置 | 未達時の扱い | 採択中央値(公表) |

|---|---|---|---|---|---|---|---|---|

| 成長加速化補助金 | 必須 | 1人当たり給与 年+4.5%以上 | なし | 全従業員(非常勤含む) | 3年 | なし(必達型) | 未達割合返還 | 1人当たり+5.6% |

| 大規模成長投資補助金 | 評価項目 | 明確な最低ラインなし(高水準必須) | 明示なし | 従業員・役員 | 3年 | 高賃上げで高評価 | 未達で評価減・返還可能性 | 従業員+6.5% 参考大規模成長投資 |

| ものづくり補助金 | 必須 | 1人当たり 年+3.5%以上 | +30円 | 全従業員 | 3~5年 | +6%で上限増 | 未達割合返還 | 実質4~5%水準 |

| 省力化投資補助金(一般型) | 必須 | 1人当たり 年+3.5%以上 | +30円 | 全従業員(FTE換算) | 3~5年 | +6%で上限増、+50円で補助率増 | 未達返還・特例分返還 | 未公表(推定4~5%) |

| 新事業進出補助金 | 必須(選択制) | ①1人当たり≧最賃成長率 ②総額+2.5% | 明示なし | 全従業員 | 3~5年 | 賃上げ特例で上限増 | 未達返還 | 未公表 |

| 事業承継・M&A補助金 | 条件付 | 明確な率基準なし | +50円 | 事業場内従業員 | 事業終了時 | 上限800→1,000万円 | 引上げ分返還 | 未公表 |

| デジタル・AI導入補助金 | 条件付 | 割合要件型 | 想定:+X円 | 全従業員 | 指定期間 | 補助率1/2→2/3 | 差額返還 | 未公表 |

| 小規模事業者持続化補助金 | 加点 | 明確な率基準なし | +30円 | 事業所内従業員 | 事業終了時 | 加点(+10点等) | 加点取消・返還 | 未公表 |

制度横断で見た構造分類

① 完全必達型

- 成長加速化

- ものづくり

- 省力化

- 新事業進出

→ 未達は返還前提

② 評価加点型

- 大規模成長投資

- AI導入

- 持続化

- 事業承継(上限増型)

→ 未達でも全額返還ではないが差額リスクあり

実質採択ラインの比較

| 制度タイプ | 制度要件 | 実質採択帯 |

|---|---|---|

| 一般中小型 | 3.5~4.5% | 4~5% |

| 成長加速型 | 4.5% | 5~6% |

| 大規模型 | 評価型 | 6%以上 |

成長加速化中央値+5.6%

大規模投資中央値+6.5% 参考大規模成長投資

重要な実務ポイント

3年累積で評価される

最低賃金要件のある制度は返還リスクが重い

特例はハイリスク・ハイリターン

1人当たり給与は退職者でブレる

第5章|3年間賃上げキャッシュフロー分析

補助金申請時、多くの企業が見落とすのは

賃上げは固定費増である

という事実です。

■ モデルケース

従業員30名

平均給与500万円

人件費総額1.5億円

年+5%賃上げの場合:

1年目:1.575億円

2年目:1.653億円

3年目:1.736億円

3年累計増加額:約3,300万円

補助金が1,000万円だった場合、

賃上げコストは補助金の3倍以上

になります。

■ 成長加速化補助金の実例分析

採択者中央値は:

- 1人当たり給与増加率+5.6%

この水準を3年間続けると、

賃上げ総額はかなりの規模になります。

補助金は「初期投資補填」であり、

継続的な賃上げ費用は企業負担

です。

第6章|返還発生時の財務インパクト

ここが最も深刻な問題です。

■ ケース①:未達割合返還

補助金1,500万円

未達率20%

→ 300万円一括返還

通常、返還期限は30日~60日。

分割は原則不可。

■ ケース②:全額返還

重大未達・取消の場合、

1,500万円全額返還。

さらに、

- 延滞利息

- 信用低下

も発生します。

■ キャッシュフローへの影響

補助金は「収入」として計上されています。

返還時は、

- 損失計上

- 資金流出

のダブルインパクト。

特に金融機関評価に影響します。

第7章|返還を回避する実務戦略

ここからは防御策です。

① 目標値は「達成可能レンジ」で設定

要件ギリギリは危険。

しかし過度な高目標も危険。

成長加速化では中央値+5.6%

→ 5~6%レンジが現実的。

② 退職率を前提に設計

1人当たり給与は、

- 退職

- 採用

- 初任給水準

で変動します。

③ 役員報酬の扱いを確認

制度により役員含む/含まないが異なります。

④ 最低賃金の将来予測を織り込む

+30円は固定ではありません。

基準が上がれば再調整が必要。

第8章|採択確率を高める目標値設計ロジック

ここが戦略パートです。

■ 成長加速化補助金

要件4.5%

中央値5.6%

→ 5.2~5.8%が現実帯。

■ 大規模成長投資補助金

中央値6.5% 参考大規模成長投資

→ 6~7%設計が競争帯。

■ ものづくり補助金

要件3.5%

実質4~5%

■ 省力化投資補助金

要件3.5%

実質4~5%

第9章|実際の返還事例シナリオ集(想定ケース分析)

※以下は制度条文と実務運用に基づく想定ケースです。

ケース1:成長加速化補助金で「1%未達」

状況

- 目標:年平均+4.5%

- 実績:年平均+3.6%

- 補助金:2,000万円

未達率=(4.5-3.6)÷4.5=20%

返還額=400万円

何が起きたか?

- 中堅社員の大量退職

- 若手採用比率増

- 1人当たり平均値が押し下げられた

教訓

人件費総額が増えても、1人当たりは未達になる

ケース2:省力化投資補助金で最低賃金未達

状況

- 最低賃金+30円目標

- 最低賃金急上昇

- 実質+10円しか確保できず

結果:

- 基本要件不達

- 全額返還通知

教訓

最低賃金は“絶対基準”。

ケース3:ものづくり補助金で特例未達

状況

- 大幅賃上げ特例(+6%)設定

- 実績+4.8%

→ 特例分上限増額のみ返還

教訓

特例はハイリスク・ハイリターン。

ケース4:新事業進出補助金で指標選択ミス

- 総額+2.5%選択

- 実際は1人当たりのみ伸長

→ 選択指標未達で返還

ケース5:M&A後に賃金体系変更

- 買収企業で賃金水準再編

- 一時的に平均値低下

→ 未達判定

第10章|補助金監査の実態

補助金は「申請して終わり」ではありません。

■ 監査の種類

- 書面審査

- 実地調査

- 抜き打ち検査

■ 実地調査で確認されるもの

- 賃金台帳

- 就業規則

- 勤怠記録

- 社会保険データ

- 決算書

特に賃金台帳は、

月別で突合される

ことがあります。

■ よくある指摘事項

- 役員報酬算入方法誤り

- 非常勤の扱い誤認

- 月割計算ミス

- 基準年度の取り違え

■ 監査後の流れ

- 是正指示

- 追加資料要求

- 未達判定

- 返還通知

第11章|税務処理と会計論点

補助金は会計上、原則「収益計上」されます。

■ 交付時

借方:現金

貸方:雑収入(または補助金収入)

■ 返還時

借方:補助金返還損

貸方:現金

■ 法人税への影響

補助金は益金算入。

返還時は損金算入。

ただし、

返還年度と受給年度が異なる

ため、税効果がズレます。

■ 圧縮記帳

設備補助金では圧縮記帳適用可能。

ただし返還発生時は再計算が必要。

■ 消費税の扱い

補助金は不課税。

返還も原則不課税。

第12章|金融機関評価への影響

金融機関は補助金をどう見るか。

■ 補助金受給時

- 自己資本比率改善

- 設備投資評価向上

■ 返還発生時

- 一時的赤字化

- キャッシュアウト

- 事業計画信頼性低下

特に、

返還理由が「未達」の場合

経営管理能力への疑義が生じます。

■ 信用格付への影響

大規模返還は、

- 財務格付1~2段階低下

の可能性。

第13章|実務Q&A 重要論点まとめ(テーマ別整理)

① 賃上げの定義・計算方法

| 論点 | 実務上の回答(詳細) | リスク度 |

|---|---|---|

| ベースアップ必須? | 不要。定期昇給・賞与増でも可。ただし「1人当たり給与支給総額」や「総額」の年平均成長率で判定されるため、形式より“結果数値”が重要。 | ★★★ |

| 賞与は含む? | 含む(給与支給総額)。ただし業績連動賞与に依存すると翌年未達リスク。 | ★★ |

| 退職金は? | 原則含まれない(通常は賃金に該当しない)。制度要領の定義確認必須。 | ★ |

| 社会保険会社負担は? | 含まれない。あくまで給与支給額ベース。 | ★ |

| 成果報酬は? | 支給実績があれば含まれる。変動幅が大きいと年平均がブレる。 | ★★ |

| 交通費は? | 原則含まれない(非課税通勤費)。 | ★ |

| 計算基準日は? | 「基準年度(補助事業完了日を含む事業年度)」と事業化報告3年目。制度ごとに厳密定義あり。 | ★★★ |

| 計算方法変更可? | 原則不可。申請時に選択した指標が拘束力を持つ。 | ★★★ |

② 従業員範囲・人員変動

| 論点 | 実務上の回答 | リスク度 |

|---|---|---|

| 非常勤は含む? | 多くの制度で含む。フルタイム換算(FTE)する制度もある。 | ★★ |

| 役員は含む? | 制度により異なる。成長加速化や大規模投資では役員も対象になるケースあり。 | ★★ |

| 副業者は? | 雇用契約があれば含む可能性あり。 | ★ |

| 出向者は? | 賃金支払主体で判断。出向元・出向先の契約形態次第。 | ★★ |

| 中途採用の影響 | 初任給水準次第で平均値が下がることがある。 | ★★★ |

| パート比率増加 | 1人当たり給与が下がり未達リスク。 | ★★★ |

| 人員削減は可能? | 可能だが平均値計算に影響。総額基準の場合は特に注意。 | ★★★ |

③ 最低賃金関連

| 論点 | 実務上の回答 | リスク度 |

|---|---|---|

| 最低賃金+30円は常時? | 多くは年度基準日(例:毎年3月)。常時維持が望ましい。 | ★★★ |

| 1ヶ月未達でもアウト? | 是正可能な場合もあるが重大扱いの可能性。制度依存。 | ★★★ |

| 最低賃金急上昇 | 原則企業責任。目標修正は困難。 | ★★★ |

| 最低賃金未満雇用 | 労基法違反。補助金以前の問題。 | ★★★ |

④ 返還・取消関連

| 論点 | 実務上の回答 | リスク度 |

|---|---|---|

| 未達時の扱い | 未達割合返還/特例分返還/全額返還など制度別。 | ★★★ |

| 分割返還可能? | 原則不可。一括返還が基本。 | ★★★ |

| 延滞利息は? | 支払遅延時に発生する場合あり。 | ★★ |

| 加点未達は? | 交付取消になるケースあり(持続化など)。 | ★★ |

| 目標下方修正 | 原則不可。自然災害等は個別協議。 | ★★★ |

| 廃業したら? | 原則返還。 | ★★★ |

| 合併時の扱い | 承継手続必須。無断変更は返還リスク。 | ★★★ |

| 事業譲渡したら? | 原則返還対象。 | ★★★ |

⑤ 監査・調査

| 論点 | 実務上の回答 | リスク度 |

|---|---|---|

| 監査期間 | 通常3~5年。 | ★★ |

| 書類保存義務 | 7年が目安。 | ★★ |

| 監査は予告? | 多くは事前通知あり。抜き打ちもあり得る。 | ★★ |

| 監査拒否 | 重大違反。 | ★★★ |

| 電子保存可? | 可。ただし真正性確保必要。 | ★ |

⑥ 税務・会計

| 論点 | 実務上の回答 | リスク度 |

|---|---|---|

| 補助金は課税? | 原則益金算入。 | ★ |

| 返還時の処理 | 損金算入。ただし年度ズレ注意。 | ★★ |

| 圧縮記帳 | 設備補助金は適用可能。返還時再計算必要。 | ★★ |

| 税務調査と連動? | 情報共有の可能性あり。 | ★ |

⑦ 経営戦略

| 論点 | 実務上の回答 | リスク度 |

|---|---|---|

| 赤字でも賃上げ必須? | 必須。補助金要件は損益と無関係。 | ★★★ |

| 景気後退時の変更 | 原則不可。 | ★★★ |

| 内部留保不足 | 企業責任。 | ★★★ |

| 人件費外注化 | 評価対象外。賃上げ達成には寄与しない。 | ★★ |

| 安全な目標水準 | 一般型4~5%、成長型5~6%、大規模6%以上。 |

最終総括

2026年補助金は、

- 要件を満たすだけでは足りない

- 採択水準は+1%上

- 未達は現実的リスク

- 返還は一括請求が原則

採択中央値:

成長加速化+5.6%

大規模投資+6.5% 参考大規模成長投資

補助金は、

経営責任を伴う政策資金

です。

各種補助金・融資など資金調達のサポート|壱市コンサルティング

中小企業庁管轄の補助金・公的融資を専門家が一貫支援

壱市コンサルティングでは、

中小企業庁管轄の各種補助金の申請サポートをはじめ、

融資・助成金を含む資金調達全般の支援を行っております。

事業計画策定から申請書類作成、金融機関・行政対応まで、

補助金と融資を組み合わせた最適な資金調達戦略をご提案します。

専門家チームによる資金調達サポート体制

当社には、各業界に精通した専門分野をもつ

中小企業診断士・行政書士が在籍しており、

2〜3名体制で責任をもって担当いたします。

- 補助金・融資制度の制度理解と最新動向の把握

- 採択・融資審査を見据えた事業計画・資金計画の設計

- 書類品質と整合性を高める多面的チェック体制

単なる書類作成にとどまらず、

「通る計画」「実行できる計画」を重視しています。

2026年公募予定の補助金・資金調達にも対応

2026年に公募が見込まれる補助金についても、

各補助金ごとに先着5社様限定で申請サポートを承っております。

補助金・融資による資金調達は、

早期準備が採択・実行の成否を左右する重要な要素です。

一方で、

公募・申請の1か月前からのご相談についても、

これまで多数の支援実績があり、

事前面談のうえで対応可否を判断しております。

補助金・融資に関する事前相談を実施しています

資金調達をご検討中の企業様に向けて、

以下のような観点から事前相談を実施しています。

- 補助金・融資が活用可能な事業内容かどうか

- 補助金と融資のどちら、または併用が適切か

- どの申請枠・制度を選ぶと有利か

- 採択・融資審査における評価ポイント・注意点

- 事業計画・資金計画で重視すべき要素

「情報収集段階」「検討中」の方でも問題ありません。

このような方におすすめです

- 中小企業庁管轄の補助金を活用したい中小企業・小規模事業者

- 補助金だけでなく融資を含めた資金調達を検討している方

- 採択率・融資実行率を高めるため専門家の支援を受けたい方

- 2026年以降の補助金・資金調達を見据えて準備したい方

お問い合わせ

中小企業庁管轄の補助金申請、

および 融資を含む資金調達をご検討中の方は、

壱市コンサルティングまでお気軽にお問い合わせください。