【創業融資はこうして通す】銀行が見ている5つの審査ポイントと完全攻略ガイド

創業を考えたとき、多くの人が最初にぶつかるのが「資金調達」です。開業費用や設備投資、運転資金など、事業をスタートさせるためには一定の資金が必要になります。その中でよく選択肢に挙がるのが創業融資です。

インターネット上では「創業融資は通りやすい」「自己資金があれば借りられる」といった情報も多く見かけます。しかし、実務の現場から見ると、この理解は少しズレています。

創業融資は確かに制度として整備されています。日本政策金融公庫をはじめとする公的金融機関は、創業者を支援するために無担保・無保証人の制度や金利優遇などを用意しています。そのため、一見するとハードルが低いように感じられるかもしれません。

ですが、金融機関の本質は変わりません。

お金を貸す以上、判断基準は一つです。

「この人は返してくれるかどうか」

創業融資は制度で通るものではなく、返済可能性をどう説明できるかで決まるものです。この前提を理解しているかどうかで、結果は大きく変わります。

創業融資とは何か

創業融資とは、これから事業を始める人、または創業して間もない事業者が、開業資金や運転資金を調達するために利用する融資制度の総称です。

ここで重要なのは、「創業融資」という言葉が単一の制度を指しているわけではないという点です。実際には、日本政策金融公庫の融資制度を中心に、信用保証協会付き融資や商工会議所のマル経融資など、複数の仕組みが存在しています。

つまり、創業融資は一つの商品ではなく、複数の制度を組み合わせて設計する資金調達手段です。

この視点を持つことで、「どれを選ぶか」ではなく「どう組み合わせるか」という考え方に変わります。

創業融資の主な融資先と制度の比較

創業融資は複数の制度が存在するため、全体像を整理して理解することが重要です。以下に、代表的な融資先と制度の特徴をまとめます。

| 融資先 | 主な制度 | 対象 | 融資上限 | 特徴 | 向いているケース |

|---|---|---|---|---|---|

| 日本政策金融公庫 | 新規開業・スタートアップ支援資金 | 創業前〜創業7年以内 | 7,200万円 | 無担保・無保証人可、審査スピードが早い | 初めての創業、まず検討すべき制度 |

| 日本政策金融公庫 | 創業支援貸付利率特例制度 | 創業期 | 各制度に準ずる | 金利が0.65%〜0.9%引下げ | 金利負担を抑えたい場合 |

| 日本政策金融公庫 | 資本性ローン | スタートアップ・成長企業 | 7,200万円(別枠) | 期限一括返済・自己資本扱い | 財務強化・次の資金調達を見据える場合 |

| 民間金融機関+信用保証協会 | 創業関連保証 | 創業前〜創業5年程度 | 2,000万〜3,500万円程度 | 保証協会付きで借入可能 | 公庫の次のステップ |

| 民間金融機関 | プロパー融資 | 実績あり企業 | 金融機関判断 | 保証なし・審査厳しい | 黒字・実績あり |

| 商工会議所 | マル経融資 | 小規模事業者 | 2,000万円 | 無担保・無保証人・低金利 | 時間をかけて準備できる場合 |

この表の見方と実務での使い方

この表を見て分かる通り、創業融資は一つの制度で完結するものではありません。

実務では、多くの場合次のような流れになります。

最初は日本政策金融公庫で創業融資を受け、その後、事業が安定してきた段階で民間金融機関へと広げていく流れです。さらに、条件によっては金利優遇制度を組み合わせることで、より有利な条件で資金調達を行うことも可能になります。

つまり重要なのは、制度単体の優劣ではなく、どの順番で使うか、どう組み合わせるかという視点です。

特に創業期においては、まず公庫を中心に資金調達を設計し、その後の成長に応じて選択肢を広げていくという考え方が現実的です。

創業融資の申請先と実務的な使い分け

創業融資の申請先は、大きく三つに分かれます。

一つ目は、日本政策金融公庫です。創業期に最も適した制度設計になっており、実績がない段階でも申請できる点が特徴です。実務上は、まずここから検討するケースがほとんどです。

二つ目は、民間金融機関です。地方銀行や信用金庫などが該当しますが、創業期の場合は信用保証協会の保証付き融資が前提となることが多く、ある程度の実績が求められます。

三つ目は、商工会議所を通じたマル経融資です。低金利で無担保・無保証人というメリットがありますが、一定期間の経営指導が必要になるため、スピード感には欠ける側面があります。

この中で、創業期において現実的かつ最も使いやすいのは、やはり日本政策金融公庫です。

新規開業・スタートアップ支援資金の位置づけ

創業融資の中心となる制度が、新規開業・スタートアップ支援資金です。この制度は、創業前または創業後おおむね7年以内の事業者を対象としており、設備資金と運転資金の両方に対応できる柔軟性を持っています。

この制度が実務上使いやすい理由は、汎用性の高さにあります。店舗開業、設備投資、システム導入、運転資金の確保など、ほとんどの創業案件に対応できるため、まずはこの制度をベースに資金計画を立てるのが基本になります。

さらに重要なのは、この制度が単体で完結するものではないという点です。利率の引き下げ制度や自治体の支援制度と組み合わせることで、実際の条件は大きく変わります。

したがって、創業融資は制度単体で比較するのではなく、全体としてどう設計するかが重要になります。

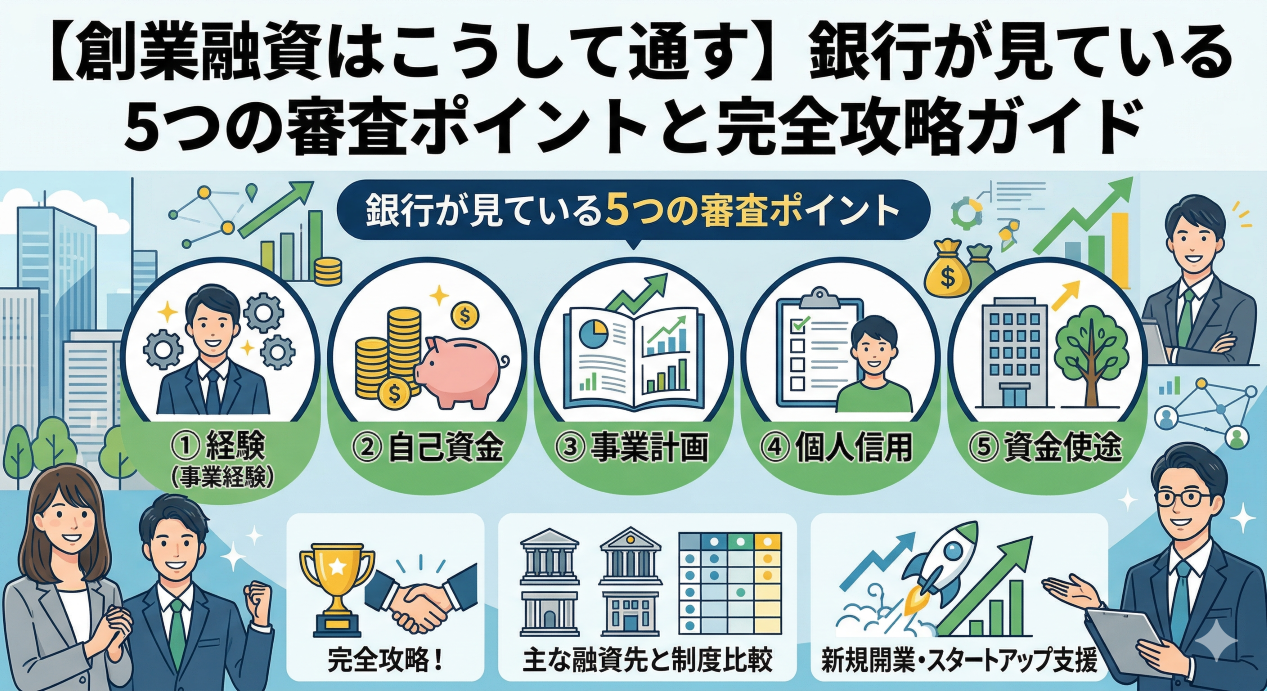

創業融資の審査は5つのポイントで決まる

創業融資の審査は複雑に見えますが、実際には非常にシンプルです。金融機関が見ているのは、最終的には「返済できるかどうか」です。

その判断をするために、次の五つの要素が見られています。

まず一つ目は経験です。その事業を実際に回せるかどうかは、過去の経験から判断されます。金融機関は未来を直接見ることはできないため、過去の実績をもとに成功確率を推測します。

二つ目は自己資金です。ここで見られているのは単なる金額ではなく、「どれだけ自分でリスクを取っているか」です。計画的に積み上げられた資金は、事業に対する本気度を示します。

三つ目は事業計画です。特に重要なのは売上の根拠であり、どのように売上が立つのかを具体的に説明できるかが評価の分かれ目になります。

四つ目は個人信用です。創業期は会社の実績がないため、経営者個人の信用情報がそのまま評価されます。日常的な支払い状況も含めて見られます。

そして五つ目が資金使途です。これは見落とされがちですが、実務では非常に重要なポイントです。

以上、経験、自己資金、事業計画、個人信用、資金使途、が重要となるポイントです。

資金使途が審査を左右する理由

資金使途とは、借りたお金を何に使うのかということですが、金融機関が見ているのはそれだけではありません。

重要なのは、その支出がどのように売上や利益につながり、最終的に返済に結びつくのかという流れです。

たとえば設備投資であれば、その設備がどれだけの売上を生むのか。運転資金であれば、その支出がどのように事業の立ち上げを支えるのか。この因果関係が明確であるほど、審査は通りやすくなります。

逆に、「とりあえず運転資金」といった曖昧な説明では、事業計画全体の信頼性が下がってしまいます。

事業計画で差がつく理由

創業融資において、最も差がつくのは事業計画の完成度です。単に形式的な計画書を作るのではなく、金融機関が社内で説明しやすいレベルの資料に仕上げる必要があります。

特に重要なのは、売上と費用のつながりです。売上だけが立派でも、費用構造が曖昧であれば意味がありません。原価、人件費、固定費、返済額まで含めて、数字が一貫していることが求められます。

創業融資では、夢やアイデアではなく、数字の整合性が評価されます。

よくあるQ&A

創業融資については、制度の理解以上に「実務でどう判断されるのか」という点で疑問を持つ方が多くいます。ここでは、現場でよく聞かれる質問をもとに、重要なポイントを整理します。

Q. 自己資金はいくら必要ですか

自己資金については明確な最低ラインが定められているわけではありませんが、実務上は総資金の2〜3割程度あると説明しやすくなります。ただし、重要なのは金額そのものではなく、どのように積み上げてきた資金なのかという点です。短期間で用意した資金よりも、時間をかけて蓄積された資金の方が評価されやすい傾向があります。

Q. 創業何年目まで創業融資は使えますか

日本政策金融公庫の制度では、原則として事業開始後おおむね7年以内が対象とされています。ただし、法人化していても個人事業時代から通算して判断されるケースがあるため、実務では「創業日」の整理が重要になります。

Q. 法人2期目でも創業融資は使えますか

条件次第で利用可能です。特に税務申告が2期未満の場合は創業期として扱われる余地があります。ただし、個人事業時代の実績がどう評価されるかによって判断が変わるため、事業の継続性を整理して説明することが重要になります。

Q. 創業融資は無担保・無保証人で借りられますか

創業期においては、無担保・無保証人で利用できる制度が用意されています。ただし、これは「必ず無条件で適用される」というものではなく、事業計画や信用状況によって判断されるため、制度があることと実際に通ることは別問題として考える必要があります。

Q. 審査にはどれくらい時間がかかりますか

一般的には、申込から融資決定まで約2〜4週間程度が目安とされています。ただし、書類の不足や追加資料の提出、面談日程の調整などによって前後するため、資金が必要な時期から逆算して準備を進めることが重要です。

Q. 面談ではどのようなことを聞かれますか

面談では、事業計画の内容を中心に、創業動機、経験、売上の根拠、資金使途などが確認されます。特に重視されるのは、なぜその売上が実現できるのかという具体的な説明です。数字の裏付けがない場合、評価は下がりやすくなります。

Q. 信用情報はどこまで見られますか

創業融資では、会社の実績がないため、個人の信用情報が重視されます。クレジットカードやローンの支払い履歴、延滞の有無などが確認され、過去の支払い状況がそのまま評価につながると考えておくべきです。

Q. マル経融資と公庫の融資はどちらが良いですか

それぞれに特徴がありますが、スピードと柔軟性を重視する場合は公庫が適しています。一方で、マル経融資は低金利で無担保・無保証人というメリットがありますが、事前の経営指導期間が必要なため即時性には欠けるという点があります。

Q. 一度落ちた場合はもう借りられませんか

再申請は可能です。ただし、同じ内容で再申請しても結果は変わりません。重要なのは、なぜ審査に通らなかったのかを分析し、事業計画や資金計画を修正することです。改善ができていれば、再挑戦は十分に現実的です。

Q. まず何から準備すればよいですか

最初にやるべきことは制度選びではありません。重要なのは、事業計画の骨格を固めることです。誰に何を売るのか、どのように売上を作るのか、いくら資金が必要なのかを整理したうえで、その計画に合った制度を選ぶという順番が、最も成功確率の高い進め方です。

まとめ

創業融資は、制度を知っているだけでは通りません。最終的に結果を分けるのは、準備の質です。

経験、自己資金、事業計画、個人信用、資金使途。この五つが整っていれば、創業融資は現実的に通すことができます。

そして何より重要なのは順番です。制度を選ぶ前に、事業計画を固めること。この順序を守ることで、資金調達の成功確率は大きく変わります。

創業融資は運ではありません。準備によって結果が決まる資金調達です。

だからこそ、制度に頼るのではなく、自分の事業をどれだけ整理できるかが、最も重要なポイントになります。

各種補助金・融資など資金調達のサポート|壱市コンサルティング

中小企業庁管轄の補助金・公的融資を専門家が一貫支援

壱市コンサルティングでは、

中小企業庁管轄の各種補助金の申請サポートをはじめ、

融資・助成金を含む資金調達全般の支援を行っております。

事業計画策定から申請書類作成、金融機関・行政対応まで、

補助金と融資を組み合わせた最適な資金調達戦略をご提案します。

専門家チームによる資金調達サポート体制

当社には、各業界に精通した専門分野をもつ

中小企業診断士・行政書士が在籍しており、

2〜3名体制で責任をもって担当いたします。

- 補助金・融資制度の制度理解と最新動向の把握

- 採択・融資審査を見据えた事業計画・資金計画の設計

- 書類品質と整合性を高める多面的チェック体制

単なる書類作成にとどまらず、

「通る計画」「実行できる計画」を重視しています。

2026年公募予定の補助金・資金調達にも対応

2026年に公募が見込まれる補助金についても、

各補助金ごとに先着5社様限定で申請サポートを承っております。

補助金・融資による資金調達は、

早期準備が採択・実行の成否を左右する重要な要素です。

一方で、

公募・申請の1か月前からのご相談についても、

これまで多数の支援実績があり、

事前面談のうえで対応可否を判断しております。

補助金・融資に関する事前相談を実施しています

資金調達をご検討中の企業様に向けて、

以下のような観点から事前相談を実施しています。

- 補助金・融資が活用可能な事業内容かどうか

- 補助金と融資のどちら、または併用が適切か

- どの申請枠・制度を選ぶと有利か

- 採択・融資審査における評価ポイント・注意点

- 事業計画・資金計画で重視すべき要素

「情報収集段階」「検討中」の方でも問題ありません。

このような方におすすめです

- 中小企業庁管轄の補助金を活用したい中小企業・小規模事業者

- 補助金だけでなく融資を含めた資金調達を検討している方

- 採択率・融資実行率を高めるため専門家の支援を受けたい方

- 2026年以降の補助金・資金調達を見据えて準備したい方

お問い合わせ

中小企業庁管轄の補助金申請、

および 融資を含む資金調達をご検討中の方は、

壱市コンサルティングまでお気軽にお問い合わせください。